年収600万円 安全な住宅ローン額をFP(ファイナンシャルプランナー)に相談した結果

こんにちは。 大阪府在住30代のTerry夫婦です。

年収600万円 4人家族のTerry家で、安全に返済ができる住宅ローンの額を、保険会社のFP(ファイナンシャルプランナー)さんに相談したので、その結果を説明します。

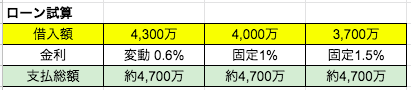

結論からすると、固定金利1%で4,000万円、変動金利0.6%の場合4,300万円となりました。

前回自分で計算した結果は、3,100万円から3,800万円だったので、結構差が出ました。

前回の記事はこちら

この記事でわかること

年収600万円、FPに相談したライフプラン結果の一例

ではどうぞ

FPに相談した背景

まずはFPさんに相談することになった背景から説明します。

みなさん住宅を購入しようとハウスメーカに行くと、まずはFPさんにライフプランを試算してもらいませんか?

と言われると思います。

無料ですし、ラッキーと思い、私も利用することにしました。

FPさんは保険会社の方となります。

つまり保険会社からすると顧客を紹介してもらえるので保険契約のチャンスが広がります。

ハウスメーカからすると、顧客がある程度のライフプランを明確にし、これくらいの住宅ローン額だと大丈夫です!

と言われるので、安心して住宅探しを進められるというわけです。

つまり、お互いビジネスで行なっているので、その結果を全て鵜呑みにはせずに、本当にその額でも大丈夫なのかは、ご自身でも再度確認する方がいいと思います。

計算の前提条件

FPさんが計算をするときには、家族構成等の条件をたくさん入力していました。

覚えている範囲で試算の条件を以下にまとめておきます。

結構細かいので、飛ばしていただいても構いません。

①支出関係

・生活費

11万円/月からだんだん増えていき、65歳以降は30万円/月

65歳以降の30万円は固定費等も全て込み込み

・教育費

小中は公立、高校大学は私立:総額 1,516万円/1人

Terry家は子供が二人なので、×2です。

・月当たりの固定支出

通信費1万円

生命保険0.9万円

外食レジャー3.6万円

ガソリン5,000円

車保険4,000円

税金3,000円

車検5,000円

衣服年間10万円 月々8,000円

買い物年間10万円 月々8,000円

不定期支出年間10万円

医療費年間10万円

その他

帰省費用 年間10万円

旅行36万円2年に1回

車買い替え10年ごと300万円

貯金年間100万円

②収入関係

・Terry

40歳700万円

45歳750万円

50歳800万円

60歳700万円

61から65歳500万円

退職金1,000万円

・妻のパート収入

38歳から65歳パートで100万円

・住宅ローン減税 32歳から45歳

15万円/年

ふたり合わせて年間24万円

住宅ローン借入額の安全水準は?

結果としては、固定金利1%で4,000万円、変動金利0.6%で4,300万円までであれば、子供の教育費を家計から支出してもTerry家の金融資産は赤字にならないとのことでした。

試算してもらった月からフラット35の金利が上昇して、最低でも1.35%になったのでそこは修正が必要ですね。

仮に固定金利1.5%、全て35年返済で試算すると、手数料等を無視した支払総額を合わせると、

借入額は3,700万円となりました。

やっぱり金利差って大きいんですね!!

これを見ると、このFPさんの計算ではローン支払総額が4,700万円以内であれば安全水準という結果だったとわかりますね。

まとめ

まとめ

もちろんこれはTerry家の現状から計算された値なので、みなさんのご家庭でも一緒とは限らないことご理解ください。

個人的には、これは最大値だとは思いますねー。

おおよそ月々の返済額は11.5万円ですからねー。

これを12ヶ月×35年=420回もノーミスで払い続けると考えると、、、、。

前回の記事では、私が計算した結果をまとめていますので、ご参考にしてください。

最後までお読みいただき、ありがとうございました。